8010

0

2021 Para ve Kur Politikası Hakkında Neleri Bilmeliyiz?

2021 Para ve Kur Politikası hakkında neleri bilmeliyiz? Mahfi Eğilmez yazdı.

08.01.2021 11:52|ieconomy - Haber Merkezi

Yazar: Eylem Özer

Yayınlanma: 8 Ocak 2021 11:52

Güncellenme: 6 Temmuz 2026 09:17

2021 Para ve Kur Politikası Hakkında Neleri Bilmeliyiz?

2021 Para ve Kur Politikası hakkında neleri bilmeliyiz? Mahfi Eğilmez yazdı. Yazar ve tüccar Mahfi Eğilmez, Investing.com için TCMB'nin 2021 Yılı Para ve Kur Politikası Rehberi'ni analiz etti. Türkiye Cumhuriyet Merkez Bankası (TCMB), 2021 Yılı Para ve Kur Politikası Rehberi'nde 2021 yılı enflasyon hedefini geçmiş yıllardaki gibi yüzde 5 şeklinde açıklamıştı. Rehberde geçen ifadeler şöyleydi:"Enflasyona ilişkin yukarı yönlü riskler 2021 yılında para politikasının sıkı ve kararlı bir duruş sergilemesini zorunlu kılıyor. Para politikası kararları fiyat istikrarı önceliği korunarak alınacaktır."Eğilmez, bu iki cümleden hareketle TCMB’nin faizleri, en azından enflasyonda bir gevşeme görülünceye kadar düşürmeyeceği hatta artırabileceği sonucunun çıkarılabileceğini söylüyor. Analize göre, para ve kur politikası rehberinin en olumlu maddesi TCMB’nin temel politika aracının bir hafta vadeli repo ihale faiz oranı (politika faizi) olarak açıklanması. öte yandan rehberde, gecelik faizlerde faizlerde gün içi oynaklıkların sınırlanması için kullanılan faiz koridoru ile TCMB’nin nihai kredi mercii işlevini gören Geç Likidite Penceresinin bu fonksiyonlar dışında para politikası aracı olarak kullanılmayacağı vurgulanıyor. Eğilmez ise bunun, öteden beri üzerinde durulan faiz belirsizliği meselesini giderecek, bir süredir normalin dışına çıkmış olan faiz politikasını normale döndürmeye yarayacak olumlu bir adım olduğunu düşünüyor. TCMB’nin, parasal aktarım mekanizmasının doğru işlemesini sağlamak ve makrofinansal istikrara yönelik riskleri sınırlamak için, zorunlu karşılıkları ve diğer TL ve döviz likidite araçlarını etkin olarak kullanacağının da rehberde altı çiziliyor. Ayrıca bu rehber, bir süredir kamuoyunca konuşulan ‘sabit kur rejimine geçilir mi?’ ya da ‘sabit kur rejimine geçilse daha iyi olmaz mı?’ gibi soruları yanıtlıyor. Rehber bu sorulara, "dalgalı döviz kuru rejimi uygulamasının devam edeceği, kurların serbest piyasa koşullarında arz ve talep dengesine göre oluşacağı" cevabını vererek, belirsizlikleri ortadan kaldırmış oluyor. Analize göre, rehberde iki önemli nokta bulunuyor: İlk olarak TCMB’nin nominal ya da reel bir kur hedefinin bulunmadığının altı çiziliyor, ikinci olarak da TCMB’nin kurların düzeyini ya da yönünü belirleme amaçlı döviz alım ya da satım işlemi yapmayacağı vurgulanıyor. Eğilmez, normal olan yaklaşımın bu olduğunu belirtirken, diğer yandan yakın geçmişte TCMB'nin bu yaklaşımı terk ettiğini ve kura, döviz satarak müdahale etmeye çalıştığını söylüyor. Bu çabaya kamu bankalarını ortak etmenin milyarlarca dolarlık döviz rezervinin erimesine ve swap hariç net rezervlerin ciddi miktarda eksiye düşmesine yol açtığı belirtilen analizde, bunun kur yükselişini engellemediği aksine risk artışına yol açarak yükselişin hızlanmasına sebep verildiği belirtiliyor. Özetle, 2021 Para ve Kur Politikası'nın faiz, kurlar, kur rejimi gibi konularda ortaya koyduğu yaklaşımların normal yaklaşımlar olduğu ifade ediliyor. Ancak bunun yanlışlardan dönmek açısından önemli mesajlar olduğu belirtilirken, yüzde 5'lik enflasyon hedefinin de yanlış olduğu vurgulanıyor.

Tutarsız Hedefler

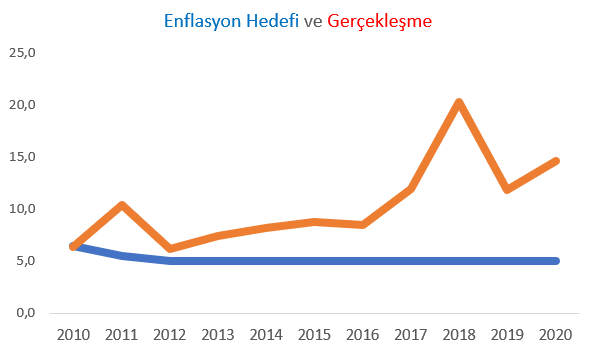

Eğilmez, TCMB'nin hedeflerine ilişkin şu ifadeleri kullanıyor:"Dünyada en tutmayan hedef nedir diye sorsanız sanırım ilk sıralarda TCMB’nin enflasyon hedefi çıkar."Aşağıdaki grafikte TCMB’nin 2010 yılından bu yana belirlediği enflasyon hedeflerini ve yıl sonu enflasyon (TÜFE) gerçekleşmeleri gösterilmiştir. [caption id="attachment_41531" align="alignnone" width="590"]

Enflasyon Hedefi ve Gerçekleşme[/caption]

Grafikte görüldüğü üzere, 2010 yılındaki tutma (hedef yüzde 6,5, gerçekleşme yüzde 6,4 idi) ve 2012 yılındaki yaklaşma (hedef yüzde 5, gerçekleşme yüzde 6,2 idi) dışında TCMB ve hükümetin ortaklaşa belirlediği yüzde 5 enflasyon hedefine yaklaşmak dahi söz konusu olmadı. 2017 yılından sonra sapmalar, TL’nin dış değer kaybının içeriye yansıması sonucunda durum daha ciddiye döndü.

Analize göre, bu tutarsızlığa rağmen 2021 yılında ısrarla yine yüzde 5 oranının hedef olarak alınması hedefin hedef olarak algılanmasını engellemenin yanı sıra TCMB’nin ve Para ve Kur Politikasının ciddi biçimde itibar kaybına yol açıyor. Bunun yanı sıra Eğilmez, bu durumun tuhaflığına işaret ediyor ve şöyle söylüyor:

Enflasyon Hedefi ve Gerçekleşme[/caption]

Grafikte görüldüğü üzere, 2010 yılındaki tutma (hedef yüzde 6,5, gerçekleşme yüzde 6,4 idi) ve 2012 yılındaki yaklaşma (hedef yüzde 5, gerçekleşme yüzde 6,2 idi) dışında TCMB ve hükümetin ortaklaşa belirlediği yüzde 5 enflasyon hedefine yaklaşmak dahi söz konusu olmadı. 2017 yılından sonra sapmalar, TL’nin dış değer kaybının içeriye yansıması sonucunda durum daha ciddiye döndü.

Analize göre, bu tutarsızlığa rağmen 2021 yılında ısrarla yine yüzde 5 oranının hedef olarak alınması hedefin hedef olarak algılanmasını engellemenin yanı sıra TCMB’nin ve Para ve Kur Politikasının ciddi biçimde itibar kaybına yol açıyor. Bunun yanı sıra Eğilmez, bu durumun tuhaflığına işaret ediyor ve şöyle söylüyor:

"Bu tuhaflığın yanında bir başka tuhaf durum hedefi veren kurumun kısa süre sonra hedefin çok üzerinde bir yılsonu enflasyon tahmini açıklamasıdır. Oysa ya hedef açıklarsınız ya da tahmin yaparsınız. İkisini birden yaparsanız birisinin anlamı kalmaz. Bu tuhaflığı yıllardır eleştirsek de TCMB bu tuhaflığı tekrarlama ısrarından vazgeçmez."Son olarak Mahfi Eğilmez, 2021 Para ve Kur Politikası Rehberi'nde vurgulanan normale dönüş adımlarının kabul edilebilir bir enflasyon hedefiyle bir araya gelseydi çok daha güçlü bir etki yaratabileceğini belirtiyor.

Kaynak: Investing.com

İLGİLİ HABERLER

Gurbetçilere Emeklilikte Yeni Dönem: Çalışırken Maaş Alabilecekler

Eli Lilly'nin GLP-1 Hapı Çin Yolunda: Rekabet Kızışıyor

Varlık Barışı Uzatıldı! Yurt Dışı Kazançlara 20 Yıl Vergi Muafiyeti

Trump’ın Körfez Hamleleri, İran Savaşı ve Silah Satışları: Strateji Mi, Tesadüf Mü?

Schengen Vizesi Randevularını Bot Yazılımlarla Kapatan Şirketlere İnceleme

En Popüler Haberler

Yorum Yap

Yorumlar

Henüz yorum yapan yok! İlk yorumu siz yapın...